# 통화량 급증이 몰고 온 글로벌 인플레이션: 코로나19 시대의 교훈

2020년 3월, COVID-19의 전 세계적 확산으로 글로벌 경제가 급격히 위축되자 각국 중앙은행들은 전례 없는 규모의 통화량 확대 정책을 실시했습니다. 미국 연준(Fed)은 2년간 약 5조 달러의 자산을 매입했고, 기준금리를 0%대로 낮추었습니다. 이러한 대규모 통화량 증가는 2022년 이후 글로벌 인플레이션으로 이어졌습니다.

맨큐의 경제학 원리 중 9번째는 "통화량이 지나치게 증가하면 물가는 상승한다"라고 설명합니다. 코로나19 시기는 이 원리를 입증하는 현대적 사례가 되었습니다.

통화량과 물가의 이론적 관계

통화량과 물가의 관계는 화폐수량설로 설명됩니다. 기본 방정식은 다음과 같습니다:

MV = PY

- M: 통화량

- V: 화폐유통속도

- P: 물가수준

- Y: 실질 GDP

이 방정식에 따르면, 다른 조건이 일정할 때 통화량(M)이 증가하면 물가수준(P)이 상승합니다. 물론 현실에서는 화폐유통속도(V)와 실질 GDP(Y)도 변화하지만, 장기적으로 통화량 증가는 물가상승으로 이어지는 경향이 있습니다.

코로나19와 글로벌 통화량 급증

코로나19 대응 과정에서 각국은 다음과 같은 통화정책을 실시했습니다:

1. 제로금리 정책

- 미국: 0-0.25%

- 유럽: -0.5%

- 일본: -0.1%

2. 대규모 양적완화

- 미국 연준: 약 5조 달러

- ECB: 약 2.2조 유로

- 일본은행: 약 100조 엔

3. 유동성 공급 프로그램

- 회사채 매입

- 중소기업 대출 지원

- 금융시장 안정화 조치

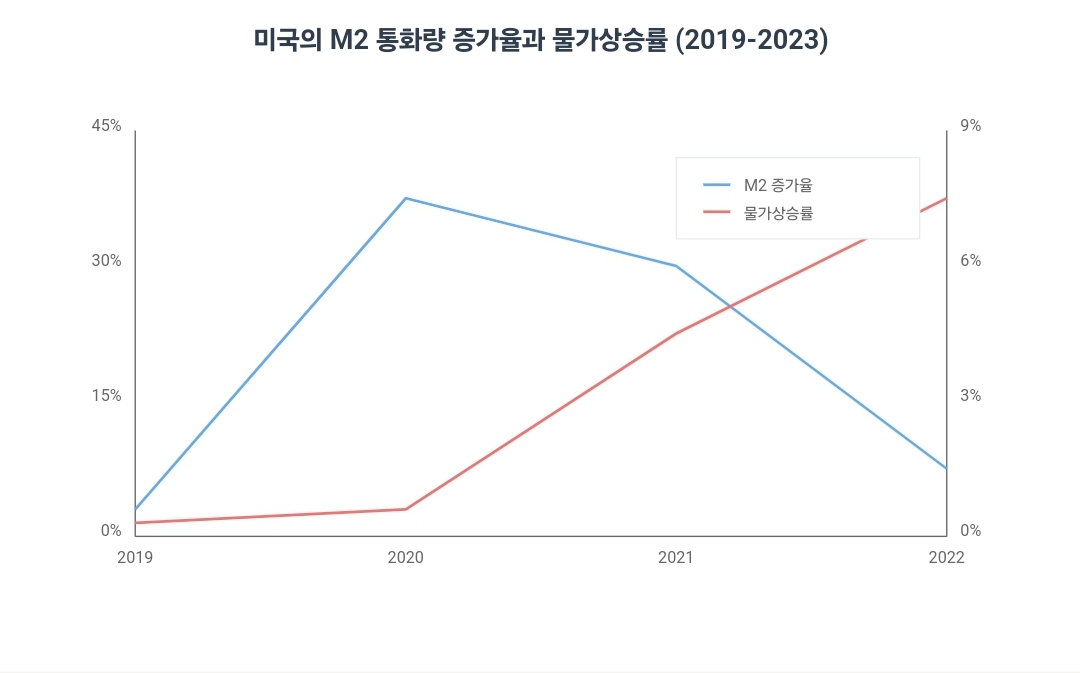

이러한 정책들로 인해 M2 통화량은 급격히 증가했습니다. 미국의 경우 2020년 한때 M2 증가율이 27%까지 치솟았는데, 이는 1960년 이후 최고치였습니다.

팬데믹 이후의 인플레이션

통화량 급증의 영향은 시차를 두고 나타났습니다:

1. 2021년 하반기부터의 물가상승

- 미국: 7% 이상

- 유로존: 5% 이상

- 영국: 9% 이상

2. 물가상승의 복합적 원인

- 통화량 급증

- 공급망 차질

- 수요 회복

- 에너지 가격 상승

3. 각국의 대응

- 금리 인상

- 양적긴축(QT) 시행

- 재정지출 조정

시사점과 향후 전망

코로나19 시기의 경험은 다음과 같은 교훈을 줍니다:

1. 통화정책의 시차

- 통화량 증가의 효과는 즉각적이지 않음

- 영향이 나타나기까지 12-18개월 소요

- 출구전략의 적절한 타이밍이 중요

2. 통화정책의 한계

- 위기 대응에는 효과적

- 부작용 관리가 어려움

- 재정정책과의 조화 필요

3. 미래 위기 대응을 위한 제언

- 더 정교한 정책 수단 개발

- 국제 공조 체계 강화

- 출구전략 사전 준비

결론

코로나19 시기는 맨큐의 "통화량이 지나치게 증가하면 물가는 상승한다"는 원리를 다시 한 번 입증했습니다. 위기 상황에서 통화량 확대는 불가피한 선택일 수 있지만, 그 부작용에 대한 세심한 관리가 필요합니다.

향후 위기 상황에서는 다음을 고려해야 합니다:

- 통화정책의 적절한 규모와 시기

- 출구전략의 단계적 이행

- 재정정책과의 조화로운 운용

이러한 교훈을 바탕으로 할 때, 미래의 위기 상황에서도 더 효과적이고 부작용이 적은 정책 대응이 가능할 것입니다.

'비전공자를 위한 살아있는 경제이야기 > 경제학 원론편(맨큐의경제학)' 카테고리의 다른 글

| [경제] 기본원리 10: 단기적으로 인플레이션과 실업 사이에 상충관계가 있다 (2) | 2024.11.25 |

|---|---|

| [경제] 기본원리 8 - 한 나라의 생활수준은 그 나라의 생산능력에 달려있다. (7) | 2024.11.14 |

| [경제] 기본원리 7 - 정부가 시장 성과를 개선할 수 있다. (6) | 2024.11.10 |

| [경제] 경제학의 10대 기본원리 6 - 시장이 경제활동을 조직하는 좋은 수단이다. (2) | 2024.04.12 |

| [경제] 경제학의 10대 기본원리 5 - 자유거래는 모든 사람을 이롭게 한다 (0) | 2023.11.21 |